Kurz gesagt:

- In Bosnien und Herzegowina gilt eine legale Steueroptimierung, die gesetzliche Vergünstigungen nutzt. Der Körperschaftsteuersatz beträgt 10 Prozent, die Mehrwertsteuer 17 Prozent und die Quellensteuer auf Dividenden 5 Prozent. Unterschiede zwischen Föderation und Republika Srpska müssen bei der Planung und Dokumentation berücksichtigt werden.

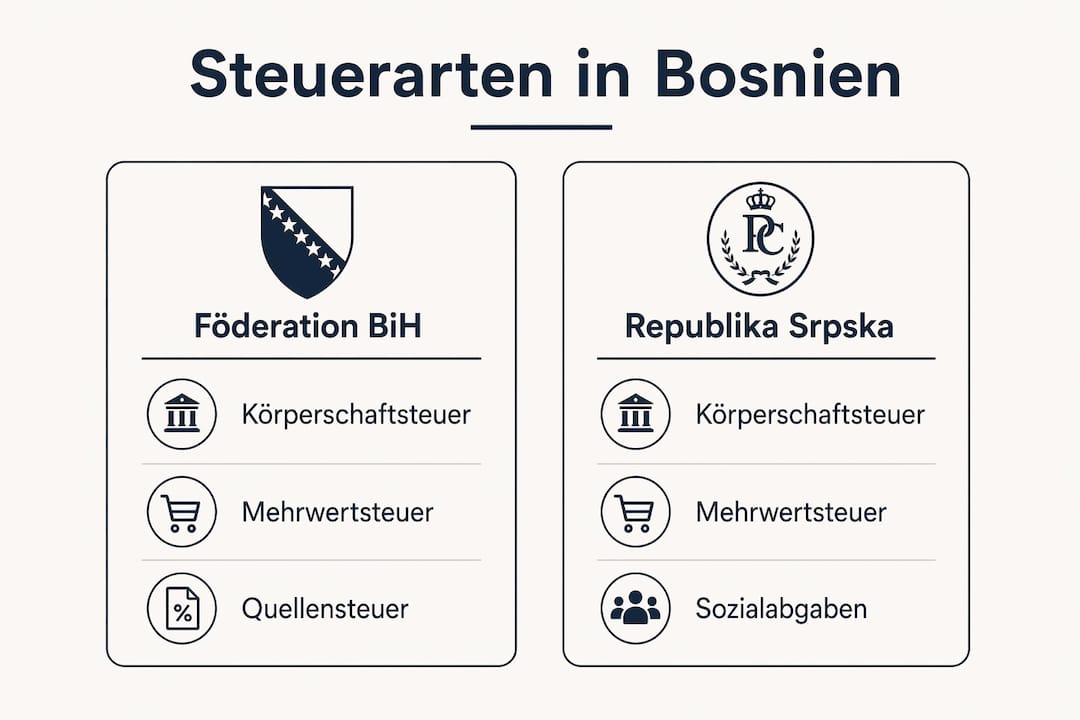

Legale Steueroptimierung in Bosnien und Herzegowina ist definiert als die gezielte Nutzung gesetzlich vorgesehener Steuervergünstigungen, Doppelbesteuerungsabkommen und Investitionsanreize, um die Steuerlast eines Unternehmens innerhalb des geltenden Rechtsrahmens zu senken. Der Körperschaftsteuersatz beträgt einheitlich 10 %, die Mehrwertsteuer liegt bei 17 %, und das Doppelbesteuerungsabkommen zwischen Bosnien und Deutschland begrenzt die Quellensteuer auf Dividenden auf 5 %. Für internationale Investoren, die den bosnischen Markt erschließen wollen, ist Steueroptimierung bosnien legal kein Graubereich, sondern ein klar geregeltes Instrument. Die Förderagentur FIPA sowie die Steuerbehörden beider Entitäten, der Föderation Bosnien und Herzegowina sowie der Republika Srpska, bieten konkrete Anreize, die jedoch strukturierte Planung und saubere Dokumentation voraussetzen.

Welche Steuern sind für Unternehmen und Investoren in Bosnien relevant?

Der Körperschaftsteuersatz von 10 % gilt landesweit und gehört zu den niedrigsten in Europa. Das macht Bosnien für Investoren aus Deutschland, Österreich oder der Schweiz rechnerisch attraktiv, noch bevor irgendwelche Sonderregelungen greifen.

Die Mehrwertsteuer beträgt 17 % und wird zentral über die Indirekte Steuerbehörde verwaltet. Die Registrierungspflicht setzt ab einem Jahresumsatz von 100.000 KM ein. Wer darunter bleibt, ist nicht automatisch befreit, muss aber aktiv prüfen, ob eine freiwillige Registrierung steuerlich sinnvoll ist.

Die Quellensteuer auf Dividenden liegt bei 5 % und ist nach dem Doppelbesteuerungsabkommen mit Deutschland voll anrechenbar. Das bedeutet: Deutsche Muttergesellschaften zahlen in Deutschland keine zusätzliche Steuer auf diese Dividenden, sofern die Anrechnung korrekt beantragt wird.

Überblick der wichtigsten Steuerarten

| Steuerart | Satz | Besonderheit |

|---|---|---|

| Körperschaftsteuer | 10 % | Einheitlich in beiden Entitäten |

| Mehrwertsteuer | 17 % | Registrierungspflicht ab 100.000 KM Umsatz |

| Quellensteuer auf Dividenden | 5 % | Voll anrechenbar in Deutschland (DBA) |

| Lohnsteuer und Sozialabgaben | Unterschiedlich | Abweichende Sätze in FBiH und Republika Srpska |

Ein wesentlicher Punkt, den viele Investoren unterschätzen: Die Sozialversicherungsbeiträge unterscheiden sich zwischen der Föderation und der Republika Srpska erheblich. Wer Mitarbeiter in beiden Entitäten beschäftigt, muss zwei verschiedene Lohnbuchhaltungssysteme führen. Das Steuerjahr entspricht dem Kalenderjahr, also dem 1. Januar bis 31. Dezember.

Folgende Punkte sind für die Grundplanung jedes Investors relevant:

- Körperschaftsteuer wird auf den Jahresgewinn erhoben, Vorauszahlungen sind monatlich fällig.

- Die Mehrwertsteuer wird zentral abgeführt, unabhängig davon, in welcher Entität das Unternehmen sitzt.

- Quellensteuer auf Zinsen und Lizenzgebühren kann ebenfalls anfallen und sollte im DBA-Kontext geprüft werden.

- Lohnnebenkosten variieren je nach Entität und Branche und beeinflussen die Gesamtbelastung erheblich.

Welche legalen Steueranreize bietet Bosnien für Investoren?

Bosnien bietet gezielte Steueranreize, die produktive Investitionen und neue Arbeitsplätze fördern. Diese Anreize sind gesetzlich verankert und können bei korrekter Anwendung die effektive Steuerlast deutlich senken.

Der bekannteste Anreiz: FIPA fördert Investitionen mit einer 50%igen Körperschaftsteuerermäßigung bei Investitionen über 20 Mio. BAM in Produktionsanlagen, gebunden an eine Laufzeit von fünf Jahren. Das ist kein kleiner Vorteil. Bei einem Jahresgewinn von 5 Mio. BAM spart ein Unternehmen über fünf Jahre rund 12,5 Mio. BAM an Körperschaftsteuer.

Daneben gibt es weitere Vergünstigungen, die auch für mittelgroße Investitionen relevant sind:

- 30 % Steuerreduktion bei Reinvestition von Gewinnen in Sachanlagen, sofern die Investition im selben Steuerjahr erfolgt und dokumentiert wird.

- Doppelter Steuerabzug für Lohnkosten bei Neueinstellungen über einen Zeitraum von mindestens 12 Monaten in der Föderation Bosnien und Herzegowina.

- Steuerbefreiungen für bestimmte Freizonen und Sonderwirtschaftszonen, die je nach Standort unterschiedlich ausgestaltet sind.

- Investitionsanreize der Republika Srpska, die teilweise von denen der Föderation abweichen und separat beantragt werden müssen.

Die Inanspruchnahme dieser Anreize erfordert lückenlose Dokumentation der Eigenkapitalherkunft und der einzelnen Investitionsphasen über den gesamten Förderzeitraum. Wer diese Nachweise nicht führt, verliert den Anspruch rückwirkend.

Profi-Tipp: Stellen Sie vor dem ersten Investitionsschritt sicher, dass Ihre Buchhaltung die Eigenkapitalherkunft lückenlos erfasst. Bosnische Steuerbehörden prüfen dies bei Betriebsprüfungen als erstes.

Der doppelte Steuerabzug für neu eingestellte Mitarbeiter ist besonders für Unternehmen interessant, die in Bosnien lokale Teams aufbauen wollen. Ein Unternehmen, das 20 neue Mitarbeiter einstellt und deren Lohnkosten doppelt absetzen kann, reduziert seine Steuerbemessungsgrundlage erheblich. Dieser Anreiz gilt allerdings nur in der Föderation und ist an die 12-Monats-Beschäftigung gebunden.

Wie gestaltet man eine rechtssichere Unternehmensstruktur in Bosnien?

Die Wahl der Unternehmensstruktur ist die wichtigste steuerliche Entscheidung vor dem Markteintritt. Sie bestimmt, welche Anreize nutzbar sind, wie Gewinne ausgeschüttet werden und welche Compliance-Pflichten gelten.

Die häufigste Struktur für internationale Investoren ist eine bosnische Gesellschaft mit beschränkter Haftung (d.o.o.), die von einer ausländischen Holdinggesellschaft gehalten wird. Diese Konstruktion erlaubt es, Dividenden mit 5 % Quellensteuer auszuschütten und gleichzeitig von den lokalen Körperschaftsteuervorteilen zu profitieren. Wer eine Holdingstruktur für Bosnien plant, sollte die Entscheidung zwischen Sitz in der Föderation oder der Republika Srpska nicht dem Zufall überlassen.

Vergleich: Standort in der Föderation vs. Republika Srpska

| Kriterium | Föderation BiH | Republika Srpska |

|---|---|---|

| Körperschaftsteuer | 10 % | 10 % |

| Sozialabgaben | Höher, komplexer | Tendenziell einfacher |

| Steueranreize für Neueinstellungen | Doppelter Lohnkostenabzug | Eigene Regelungen |

| Investitionsanreize | FIPA-koordiniert | Eigene Förderprogramme |

| Verwaltungsaufwand | Höher bei mehreren Standorten | Eigenständige Behörden |

Die dezentrale Steuerverwaltung mit abweichenden Regeln für Sozialversicherungsbeiträge erfordert für jede Entität eine angepasste steuerliche Gestaltung. Das ist kein bürokratisches Detail, sondern ein echter Kostenfaktor.

Profi-Tipp: Planen Sie die Entscheidung über den Unternehmenssitz mindestens sechs Monate vor dem geplanten Markteintritt. Nachträgliche Sitzverlegungen sind in Bosnien aufwendig und steuerlich nicht neutral.

Wer Beteiligungen an mehreren bosnischen Gesellschaften hält, sollte prüfen, ob eine Holdingstruktur innerhalb Bosniens oder eine ausländische Zwischenholding steuerlich günstiger ist. Die Antwort hängt vom Herkunftsland des Investors, der geplanten Gewinnverwendung und den jeweiligen DBA-Regelungen ab. Für Investoren aus Deutschland lohnt sich ein Blick auf das Steuerrecht für Unternehmen in Bosnien, bevor die Struktur festgelegt wird.

Wie setzt man legale Steuergestaltung effektiv um?

Legale Steuergestaltung in Bosnien scheitert in der Praxis selten am Gesetz, sondern fast immer an der Umsetzung. Fehlende Nachweise, verspätete Anträge und mangelnde Kenntnis regionaler Unterschiede sind die häufigsten Ursachen für verlorene Steuervorteile.

Die wichtigsten Umsetzungsschritte in der richtigen Reihenfolge:

- Vor Markteintritt: Steuerliche Analyse der geplanten Unternehmensstruktur, Entscheidung über Entitätssitz, Prüfung der DBA-Anwendbarkeit.

- Bei Gründung: Registrierung beim zuständigen Finanzamt, Eröffnung eines Bankkontos mit klarer Kapitalherkunftsdokumentation, Anmeldung zur Mehrwertsteuer falls relevant.

- Laufend: Monatliche Vorauszahlungen der Körperschaftsteuer, korrekte Lohnabrechnung je nach Entität, Meldung aller steuerpflichtigen Einnahmen.

- Jährlich: Jahresabschluss und Steuererklärung bis zum gesetzlichen Fristende, Antrag auf Steueranreize mit vollständiger Dokumentation.

- Bei Änderungen: Anpassung der Buchhaltung an neue Vorschriften, wie die seit 2026 geltenden Regelungen für digitale Dienstleistungen.

Seit 2026 müssen Arbeitgeber digitale Dienstleistungen und Mieteinnahmen bei der Einkommensteuer korrekt erfassen und melden. Wer diese Einnahmen bisher nicht separat ausgewiesen hat, riskiert Nachzahlungen und Bußgelder. Das Mindestnettogehalt in der Föderation liegt seit 2026 bei 1.027 KM. Diese Untergrenze beeinflusst die Lohnkostenplanung direkt.

Häufige Fehler, die Investoren teuer zu stehen kommen:

- Unzureichende Nachweise zur Eigenkapitalherkunft bei Investitionsanreizen.

- Einheitliche Lohnabrechnung für Mitarbeiter in beiden Entitäten, obwohl unterschiedliche Regeln gelten.

- Verspätete Registrierung zur Mehrwertsteuer nach Überschreiten der 100.000-KM-Grenze.

- Fehlende Trennung zwischen Betriebsausgaben und privaten Kosten in der Buchhaltung.

Die Zusammenarbeit mit einem lokalen Steuerberater ist kein optionaler Komfort. Sie ist die einzige verlässliche Methode, um regionale Unterschiede korrekt abzubilden und Anreize vollständig auszuschöpfen. Wer frühzeitig plant und regionale Unterschiede analysiert, sichert sich einen messbaren Vorteil gegenüber Wettbewerbern, die erst nach dem Markteintritt mit der Steuerplanung beginnen.

Wichtige Erkenntnisse

Legale Steuergestaltung in Bosnien erfordert strukturierte Vorbereitung, saubere Dokumentation und genaue Kenntnis der regionalen Unterschiede zwischen Föderation und Republika Srpska.

| Thema | Details |

|---|---|

| Körperschaftsteuer | Der einheitliche Satz von 10 % gilt landesweit und bildet die Basis jeder Steuerplanung. |

| Investitionsanreize | Bei Investitionen über 20 Mio. BAM in Produktion sind 50 % Körperschaftsteuerermäßigung über fünf Jahre möglich. |

| DBA mit Deutschland | Die Quellensteuer auf Dividenden beträgt 5 % und ist in Deutschland voll anrechenbar. |

| Regionale Unterschiede | Sozialabgaben und Steueranreize unterscheiden sich zwischen Föderation und Republika Srpska erheblich. |

| Dokumentationspflicht | Lückenlose Nachweise zur Kapitalherkunft sind Voraussetzung für die Inanspruchnahme aller Steueranreize. |

Was ich nach Jahren in der Praxis gelernt habe

Bosnien wird von vielen ausländischen Investoren unterschätzt. Nicht wegen mangelnder Attraktivität, sondern wegen mangelnder Vorbereitung. Ich habe Mandanten begleitet, die mit einer soliden Unternehmensstruktur und korrekter Nutzung der Investitionsanreize ihre effektive Steuerbelastung auf unter 6 % gesenkt haben. Und ich habe Mandanten gesehen, die dieselben Anreize beantragt haben und sie verloren haben, weil die Dokumentation lückenhaft war.

Der häufigste Fehler ist nicht Unwissenheit über die Gesetze. Es ist die Annahme, dass die Planung nach der Gründung noch angepasst werden kann. Das stimmt in Bosnien nur begrenzt. Wer die Entscheidung über den Entitätssitz, die Unternehmensform und die Kapitalstruktur erst nach dem Markteintritt trifft, zahlt dafür. Manchmal mit entgangenen Steuervorteilen, manchmal mit echten Nachzahlungen.

Was ich Investoren konsequent empfehle: Beginnen Sie die steuerliche Planung nicht nach der Gründung, sondern als Teil der Gründungsentscheidung selbst. Die Frage "Wo gründen wir?" ist in Bosnien immer auch eine Steuerfrage. Und die Antwort hängt von Faktoren ab, die sich nach der Gründung nicht mehr ändern lassen.

Das bosnische Steuerrecht entwickelt sich. Die Änderungen für 2026 bei digitalen Dienstleistungen und Mindestgehältern sind ein Zeichen dafür, dass die Behörden aktiver werden. Wer jetzt eine saubere Struktur aufbaut, ist für künftige Anpassungen besser aufgestellt als wer improvisiert.

— Franjo

Rechtliche Beratung für Investoren in Bosnien

Vucic begleitet internationale Investoren und Unternehmensleiter bei der rechtssicheren Umsetzung ihrer Geschäftspläne in Bosnien und Herzegowina. Das umfasst die Auswahl der geeigneten Unternehmensstruktur, die Prüfung von Steueranreizen und die Sicherstellung der Compliance in beiden Entitäten.

Wer grenzüberschreitend tätig ist, braucht mehr als allgemeines Steuerrecht. Vucic bringt spezifische Erfahrung mit grenzüberschreitenden Rechtsfragen für Unternehmen aus Deutschland, Österreich und der Schweiz mit. Für eine individuelle Einschätzung Ihrer Situation stehen die rechtlichen Beratungsleistungen von Vucic zur Verfügung, abgestimmt auf Ihre konkrete Investitionsstruktur und Ihre Ziele in Bosnien.

FAQ

Was ist der Körperschaftsteuersatz in Bosnien?

Der Körperschaftsteuersatz beträgt einheitlich 10 % in beiden Entitäten, der Föderation Bosnien und Herzegowina sowie der Republika Srpska.

Wie hoch ist die Quellensteuer auf Dividenden für deutsche Investoren?

Die Quellensteuer auf Dividenden beträgt 5 % und ist nach dem Doppelbesteuerungsabkommen zwischen Bosnien und Deutschland in Deutschland voll anrechenbar.

Welche Steueranreize bietet Bosnien für große Investitionen?

Bei Investitionen über 20 Mio. BAM in Produktionsanlagen gewährt FIPA eine 50%ige Körperschaftsteuerermäßigung über fünf Jahre, gebunden an lückenlose Dokumentation der Eigenkapitalherkunft.

Ab wann besteht Mehrwertsteuerpflicht in Bosnien?

Die Registrierungspflicht zur Mehrwertsteuer gilt ab einem Jahresumsatz von 100.000 KM. Der Mehrwertsteuersatz beträgt 17 %.

Warum unterscheiden sich die Steuerregeln in Bosnien je nach Region?

Bosnien und Herzegowina hat eine dezentrale Steuerverwaltung. Sozialversicherungsbeiträge und bestimmte Steueranreize werden von der Föderation und der Republika Srpska eigenständig geregelt, was eine separate Planung für jeden Standort erfordert.